中国外汇投资研究院研究总监 李钢

今年至今美元指数下跌约0.90%,英镑兑美元升值约5.3%,相比较欧元兑美元升值仅为2.34%左右,英镑兑欧元则升值2.89%左右。同为欧系货币的英镑和欧元的升幅差异比较明显,尤其是4月来英镑突破性升值与欧元、美元震荡纠结对比清晰,这可能意味着英镑今年将摆脱去年“最差G7货币”的糟糕局面。虽然这种强势状态符合英国目标诉求——英镑减轻乃至脱离欧元体系的牵制,以强势货币维持或提升国际地位。但这种状态或趋势对英国长期发展的利弊两面影响依旧难以定论,尤其是英镑强势的根基并不稳固,未来英镑走强的基本面因素存在较大变数,下半年英镑动荡风险值得警惕。

英镑升值主要是外部对比衬托,美欧关联影响为主。今年以来欧洲经济增长明显放缓,尤其是德国经济陷入技术性衰退意味着欧盟或欧元区失去传统意义上的火车头带动,而法国、意大利等国难以承担带动区域经济持续增长的重任,欧元区经济增长预期悲观的情绪是欧元升值的压制制衡关键。反观英国经济则意外并未出现阶段性衰退,相较之下英国经济韧性是英镑对欧元更为强势的支撑。尤其是在当前欧洲主要国家制造业不景气的环境下,6月英国制造业PMI为46.2明显高于欧元区的43.6,更远高于德国的41。因而当前英国经济在欧洲的相对优势是英镑强势的信心与底气,去年市场对英国经济前景的错判使得其修正预期比较激进。

英镑升值的政策侧重则体现英国与美国之间错位关系和利差效应。6月美联储暂停加息符合预期,预计年底终端利率或为5.6%,且市场并未彻底放弃对美联储明年降息的押注。对比英央行6月加息50个基点超出预期,未来继续以50个基点的节奏加息可能性较高,市场预计英镑利率将提高至6%。这可能意味着英镑利率将逐步接近乃至反超美元利率,继而英镑和美元资产利差将出现倒挂可能,从而吸引全球投资者将资金流入英国市场,这将构成英镑结构性“稀缺”的升值空间。

预计未来英镑动荡的风险来自内因为主,经济不稳和政策两难或是英镑极端贬值前兆。虽然英国实体经济活力整体高于美欧现状,但英国生产、消费和投资的瓶颈问题不容忽视,且多边外贸关系受脱欧制衡突破仍有难度。英国传统制造业和服务业比较成熟,但去年以来英国企业破产数量居高不下,这些企业在创新发展层面难以紧跟经济发展时代步伐。尤其是英国在新经济增长领域缺乏世界级企业,这意味着英国经济增长的潜力对标美、中、日等国可能相对有限。从消费和投资角度来看,英国消费信心仍处于历史低位,通胀是抑制民众消费的关键,预计随着利率的上升,社会融资成本将成为制衡英国投资的主导因素。此外,虽然脱欧之后英国与主要发达国家签署了双边贸易协定,但进出口商品的结构和伙伴关系的变动将对未来英国经济有难以预料的影响,贸易规模下降或贸易逆差扩大可能拖累英镑升值。

当前英国通胀是G7国家中最为严重的,这迫使英国继续以激进的水平推进加息政策,但其加息对通胀的抑制效果明显不及美欧等国。包括6月航空旅行、娱乐和文化商品、服务以及二手车价格的上涨比较显著,这对CPIH和CPI年率的月度变化贡献最大。但加息对经济的不良影响显而易见,在外部复杂严峻的环境下,英央行面临抑制通胀和维稳经济双重难题。尤其是市场对英国国债投资意愿低迷可能不利于英国财政融资,进而干扰政策发挥支持经济作用。因而未来英央行有必要配合财政维持适宜经济和金融持续发展的英镑流量规模,这将是英央行谨慎推进紧缩政策的掣肘。

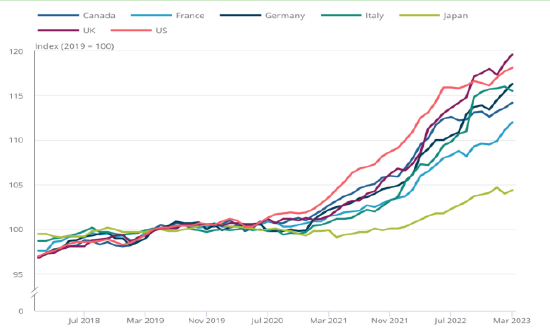

G7集团各国通胀趋势

G7集团各国通胀趋势综上所述,当前市场对英镑的追逐主要是对此前极端看贬英镑的纠偏,短期英镑升值的内外驱动力比较明朗。但市场对英镑乐观情绪有过度之嫌,毕竟英国经济的中长期趋势尚存较大变数,且通胀对经济的侵蚀可能在未来更加显著。预计英央行继续加息是英镑升值支撑,但持续加息带来的经济波动或萎缩风险值得警惕。英央行放缓加息预期将随经济波动而成为市场关注焦点,届时在政策调整预期的刺激下,英镑贬值调整的节奏可能也比较极端,这需要市场提前做好应对之策。

下一篇 要警惕机构 散户化